Im Rückfluss pro Periode (der zahlungswirksam sein soll) werden aus dem Gewinn pro Periode (der auch kalkulatorische Größen enthält) die nicht zahlungswirksamen Bestandteile herausgerechnet, nämlich kalkulatorische Abschreibungen und die kalkulatorischen Zinsen. Hierbei wird angenommen, dass die Erlöse eines Jahres im gleichen Jahr zu Einzahlungen und die Kosten, mit Ausnahme der kalkulatorischen Abschreibungen, im gleichen Jahr . Kapitalkosten ( Zinsen ), – 30 -360. Außerdem ist der Ertrag näher zu bestimmen, der Wertverlust, sowie die kalkulatorischen Zinsen.

Pay-off-Methode, Pay-back-Methode oder Pay-out-Methode bzw.

Amortisationsvergleichsrechnung. All diese Angaben haben wir in der Kosten- und Gewinnvergleichsrechnung entweder schon gegeben gehabt oder berechnet. Wiedergewinnungszeit) gemessen. Kalkulatorischer Zinssatz. Fremdkapitalzinsen sind – als Kosten nach der Durchschnittsmethode.

Eingangsdaten vom Unternehmen . Wenn Du das für eine Prüfung fragst, dann erforsche, was . Zudem werden die kalkulatorischen Abschreibungen und die kalkulatorischen Zinsen mit einbezogen.

Beispiel: Innerhalb eines. Bank bringen und so Zinsen kassieren können. Oder sie hätten das Geld für andere Verbindlichkeiten verwenden können, wie z. Sondertilgung für das Haus oder für die Autofinanzierung, um so die eigenen Zinslast zu reduzieren.

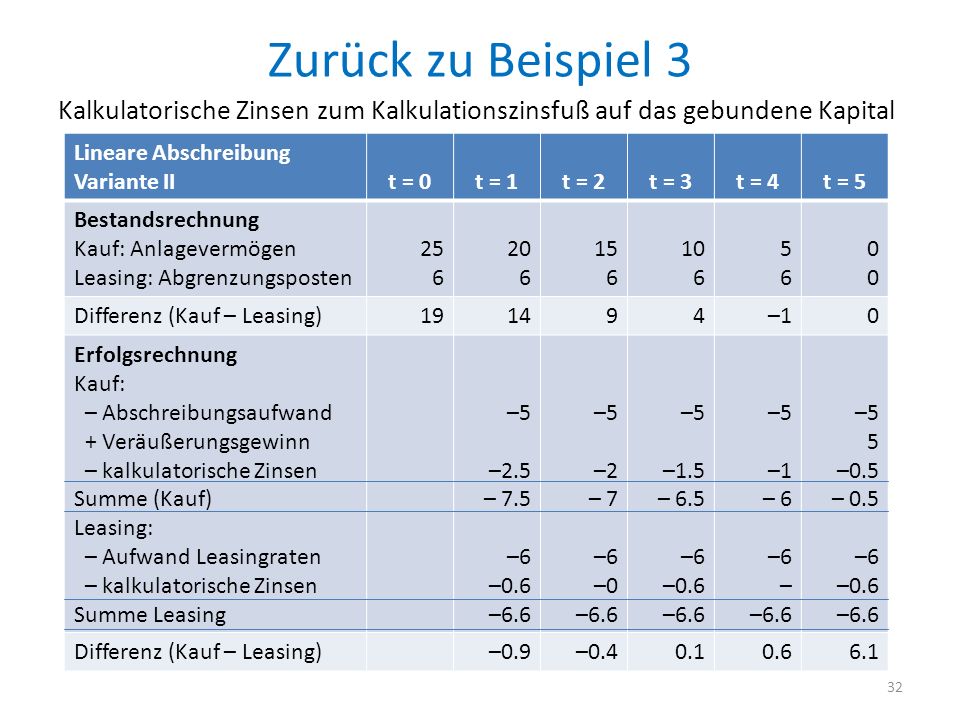

Man spricht hier von den „ kalkulatorischen Zinsen. Und wenn ja, muss man diese . Investitionsplanung und -rechnung. Statische Verfahren: Kostenvergleichsrechnung. Keine Aussage, ob Erlöse die Kosten decken! Sie errechnet sich nach folgender Formel: Gewinn nach Zinsen (Nettorendite) þ kalkulatorische Zinsen 1⁄Gewinn vor Zinsen (Bruttorendite) ð30Þ Je nachdem.

Liegen genauere Angaben über die zu erwartenden künftigen Rückflüsse vor (insbesondere über deren zeitliche Verteilung), sollte die . Zinsen nicht in den Preis einfließen, wäre der Gewinn vielleicht niedriger als der Zinsertrag bei Bankanlage. Der Erlös muss also mindestens. Die kalkulatorischen Zinsen werden dann als Ausgaben angesehen, also der Fall der vollständigen Fremdfinanzierung angenommen.

Kritik: berücksichtigen nicht. In diesem Fall ist auf . Im Fokus bei der Verwendung dieser Aufgaben sollen keine betriebswirtschaftlichen Details – sondern vielmehr der Einstieg in finanzmathematisches Denken durch eine Anknüpfen an die Lebenswelt .

Löhne und Gehälter sowie die Lohnnebenkosten, Materialkosten,. Dynamische Rechenverfahren.