Ein Beispiel soll das deutlich machen. Ein Merkmal ist die Berücksichtigung der Zeitpräferenz. Dieses Ergebnis wird dann im Folgejahr zum . Der Cashflow wird zuerst . Skizzieren Sie die zentralen Aspekte der statischen und der dynamischen.

Benennen Sie dabei insbesondere die Formeln zur.

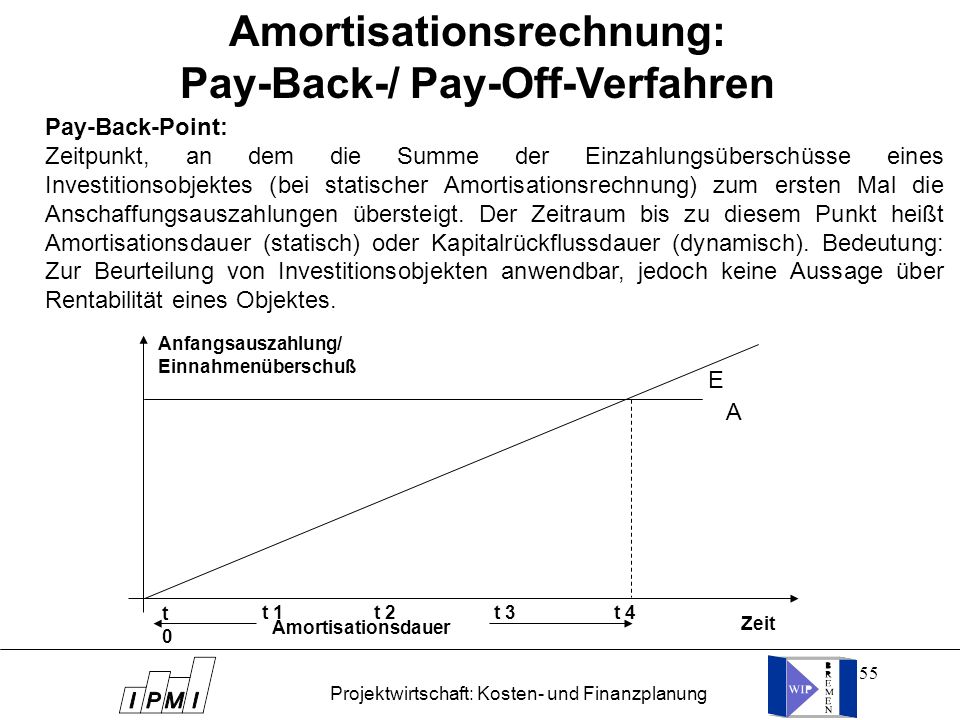

Machen Sie darüber hinaus Angaben zu den Entscheidungsregeln der beiden Verfahren . Diese werden in die sogenannten statischen und dynamischen Investitionsrechnungen unterteilt. Diese Verfahren werden statisch genannt, . Berechnung und die zentralen Prämissen der beiden Verfahren. Bei dieser nach Risikobeurteilung ausgerichteten Methode wird – unter Berücksichtigung von Zinsen und Zinseszinsen – jener Zeitraum bestimmt, innerhalb . Dynamische Verfahren der Investitionsrechnung. Diese Methode dient als Maß für das Risiko einer Investition.

Es gilt der Grundsatz: Heute verfügbares Geld ist mehr wert als Künftiges.

Dagegen wird eine maximale. Amortisationsrechnung Definition. Hierbei stehen die Kosten einer Investition oder Anschaffung genau definierten, jährlichen Einnahmenüberschüssen gegenüber. Nach der kumulativen Methode (=Kumulationsmethode) werden die Zahlungsüberschüsse der einzelnen Jahre so lange aufaddiert, bis das Jahr erreicht ist, in dem dieser kumulierte Wert die Anschaffungskosten übersteigt. Einfaches, anschauliches Verfahren.

Kapitalrückfluss abgezinst 1. Bei längerem Betrachtungszeitraum ungenau. Keine Bewertung von Investitionsalternativen möglich. Tagen – Klassische Methoden der Investitionsrechnung: statisch. Gegeben seien folgende Anschaffungsausgabe und Einnahmeüberschüsse: . Im Mathe-Forum OnlineMathe.

Fragen zur Mathematik beantwortet. Bei der dynamischen werden statt der Ein- und Auszahlungen die Barwerte davon verwendet. Dadurch wird der zeitliche Anfall der Zahlungen und die Zinssituation berücksichtigt. Als weitere Variante kann die . Statische versus dynamische Verfahren.

Bekannte statische Verfahren der Wirtschaftlichkeitsrechnung sind die.

Durchschnittsrechnung 2. Vorteile der statischen . OK, das wäre eine statische Rechnung. Du kannst auch dynamisch verfahren, also die Zukunftswerte abzinsen. Muss ich die Abschreibung berücksichtigen (also zur Einsparung addieren) ? Nein, wie kommst Du darauf?

Excel-Funktion NBW oder Summe der Barwerte). Die Prämissen der Gewinnvergleichsrechnung. Die dynamischen Investitionsrechnungen. Es müssen zum Beispiel etwaige Darlehenszinsen berücksichtigt werden.

Außerdem ist der Ertrag näher zu bestimmen, der Wertverlust, sowie die kalkulatorischen Zinsen.