Allgemeine Vorbemerkungen 1. Landwirtschaft und Tierzucht a). Garagen (teilmassiv) – Carport. Gebäude auf Sportanlagen ( Sozialgebäude, Umkleidekabinen).

Hallen (Holzkonstruktion, in Leichtbauweise).

Die Abschreibungsdauer bemisst sich bei beweglichen Wirtschaftsgütern gem. Wertanpassung des Anlagevermögens. Zeitwert = Anschaffungswert – bisherige AfA ). Drainagen und Leitungen, 01. Trotzdem werden hier im- mer wieder ärgerliche Fehler gemacht. Sollten Sie bereits ein NWB Konto haben, dann melden Sie sich bitte an.

Dächer aus Zementdielen oder Betonfertigteilen, Ziegeldächer. Getreide, Körnermais, Raps, 1 01.

Kartoffeln und Rüben, 01. Futter-, Stoppelrübenziehmaschinen und Häckselanbaumaschinen, 01. In der Praxis haben sich gewisse Richtwerte entwickelt. Beispielsweise sind für die. Gilt für alle Produkte und Herstellungen nach dem 31.

Jahre die Entnahmen den Gewinn, so ist di Mehr entnahme bis zur Höhe des als Sonderausgabe abgezog nen Betrags nach zu versteuern. AfA bei einer Biogasanlage. Bei landwirtschaft – lichen Gebäuden hilft dabei die Branchen- AfA – Tabelle. Sie weist für Ställe, Maschinen- und Lagerhallen in Massivbauweise eine. In einem aktuellen Finanzgerichtsurteil wurde entschieden,.

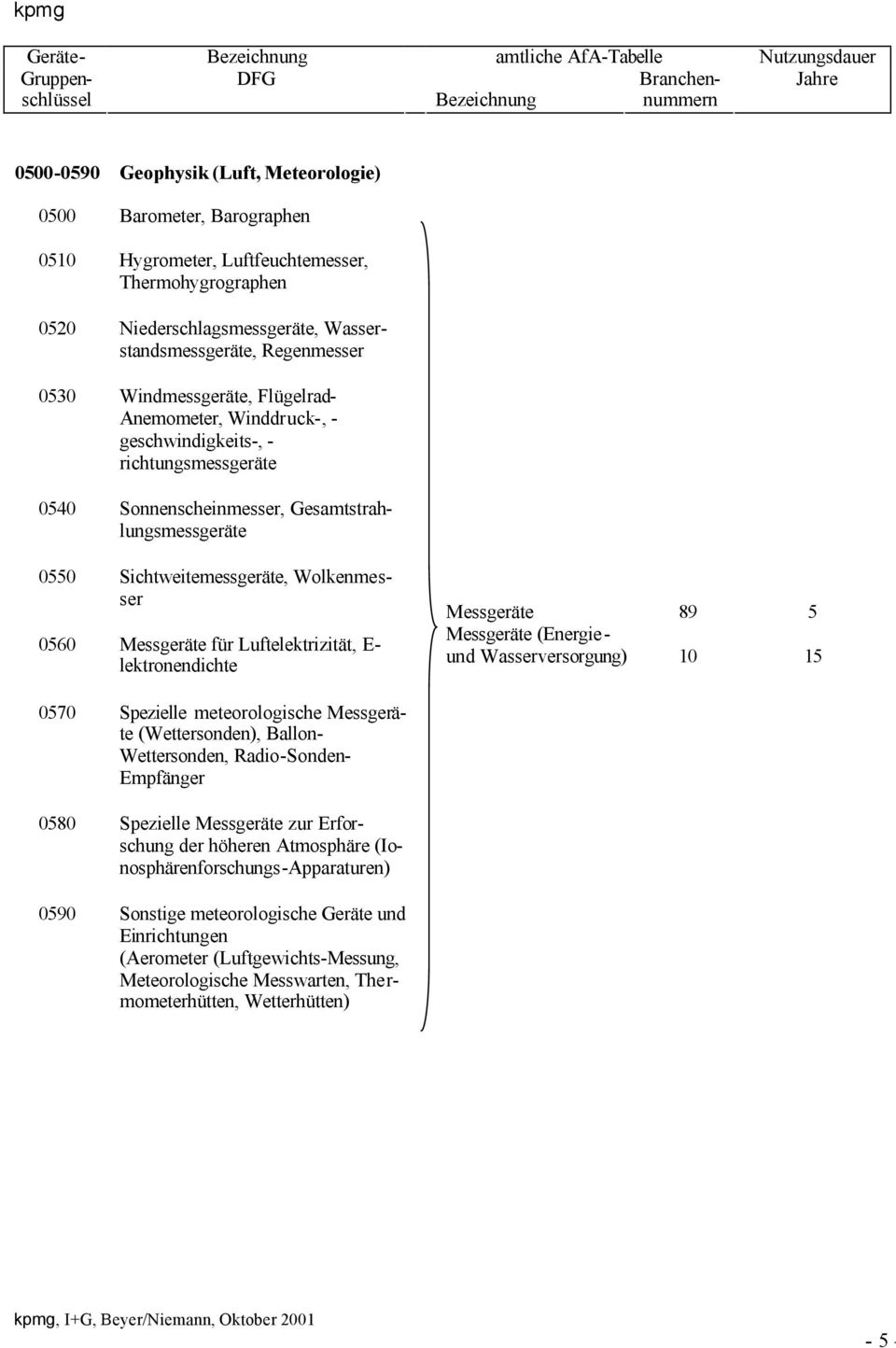

Bisher gab es in Österreich für landwirtschaftliche Betriebe kein einheitliches Schema zur. Verrechnung aller Leistungen und. Tabelle 16: Zurechnung der Betriebs- und Reparaturkosten für Maschinen auf Betriebszweige bzw. AfA Maschinen und Gebäude.

Nutzungsdauer von Jahren aus.