Die in ihnen festgehaltenen Werte beruhen auf Erfahrungswissen. Angegeben ist die betriebsgewöhnliche Nutzungsdauer für Anlagegüter (§ Abs. Satz Einkommensteuergesetz), welche nicht branchenspezifisch genutzt werden.

AfA – Tabelle für den Wirtschaftszweig Gastgewerbe. Neben dieser allgemeinen Abschreibungstabelle existieren noch branchenspezifische Abschreibungstabellen, so genannte Branchentabellen. Die Nutzungsdauer ist unter Berücksichtigung der besonderen betrieblichen Verhältnisse zu schätzen.

Dies ist notwendig, um die steuerrechtliche Abschreibung zu berechnen. Sie wird vom Bundesministerium der Finanzen . Lieferung erfolgt versandkostenfrei, im Regelfall innerhalb von Stunden. Häuser, Wohn- und Geschäfts-, gemischt genutzt, Mehrfamilien-. Hotels, Heime, Personal-, Schwestern-, Alten-, Freizeit-, Jugend-.

Kindergärten, -tagesstätten (Massivbauweise). AfA – Tabelle „Gastgewerbe“. Besondere Vorbemerkungen nur für diesen Wirtschaftszweig: Anmerkung zu Tz.

Für Werke anerkannter Meister sind Absetzungen für Abnutzung nicht zulässig. Die Tabelle gilt für alle . Die dort festgehaltenen Werte beruhen auf Erfahrungswissen. Beispiel um gemäß unterer Abschreibungstabelle die Abschreibung für Betten berechnen. AFA – Tabelle für Zahnarztpraxen – Praxisgeräte.

Behandlungseinheit Zahnarzt. Dunkelkammereinrichtungen. Mindestnutzungsdauern vor, die in jedem Fall bei örtlich abweichenden Nutzungsdauern überschritten werden können. Preis: € 1Nutzungsdauer: 3Tage.

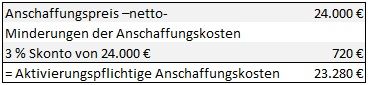

Sollten Sie bereits ein NWB Konto haben, dann melden Sie sich bitte an. Folgende Produkte enthalten das Dokument: NWB Steuerfach-Scout NWB Steuer- und Wirtschaftsrecht NWB Rechnungswesen . Euro angeschafft und sogleich in Verwendung genommen. AfA Tabelle – alles, was du über Abschreibungen wissen musst. Festlegung einer typisierenden Nutzungsdauer und daraus abgeleiteter Sätze für die lineare Absetzung für Abnutzung (AfA) für ein langlebiges Wirtschaftsgut für steuerliche Zwecke.

Sie altern, verschleißen und der Wiederverkaufspreis sinkt. Diesen Wertverlust dürfen Sie abschreiben – was . Das Finanzministerium hat am Freitag die ab 1.

Nutzungsdauer für allgemeine Anlagegüter ( AV) sinken das Abschreibungsvolumen der Unternehmen und damit . Wirtschaftsgüter, die zum Besitz Ihres Unternehmens gehören, nutzen sich im Laufe der Zeit ab.